Прибыль до налогообложения рассчитывается как. Что такое прибыль предприятия и ее виды

Все коммерческие организации стремятся получать максимальную прибыль, поскольку именно ее величина определяет, насколько эффективна и успешна политика компании. Прибыль до налогообложения является именно тем показателем, расчет которого необходим для оценки реального результата хозяйственной деятельности.

Обсудим, что такое прибыль до налогообложения и в каких бухгалтерских документах она присутствует, а также рассмотрим формулу ее вычисления и наглядный пример.

Прибыль до налогообложения – это…

Словосочетание говорит само за себя: прибыль – совокупный положительный итог деятельности компании; до налогообложения – до наступления момента уплаты налога на прибыль. Смысл в том, что нужно определить цифру, на которую доходы превышают расходы без учета налога. Хотя, конечно, никто не застрахован от возникновения ситуации, когда прибыли нет, а есть убыток (безусловно, его величину также следует выяснить).

Расчет прибыли (убытка) до налогообложения нужен по нескольким важным причинам:

- Любой организации требуется рассчитать размер чистой прибыли, чтобы при необходимости произвести ее распределение между участниками, а это неосуществимо без вычисления рассматриваемого показателя.

- Прибыль до налогообложения позволяет определить налоговую базу и сделать расчет налога, который нужно уплатить. Конечно, сегодня любая фирма без труда выяснит все о своих долгах (например, осуществляется на нескольких интернет-порталах), однако не стоит до подобного доводить.

- Если компанию постигло несчастье в виде убытка, то важно знать сумму компенсации.

- Рационализация, то есть плавное снижение будущих затрат, возможна только в случае, когда компания имеет возможность в полной мере оценить результаты своей хозяйственной деятельности.

- На основании рассчитанной прибыли до налогообложения можно впоследствии определить продаж, которую иногда называют индикатором ценовой политики организации, так как она показывает эффективность работы.

- Показатель часто используется для расчета различных коэффициентов, иллюстрирующих состояние дел компании.

Важно: учет прибыли до налогообложения в обязательном порядке отражается в бухгалтерских документах компании, а именно в Отчете о финансовых результатах. Если получен положительный итог расчета, то сумма является прибылью; когда цифра отрицательна – компания столкнулась с убытком, который указывается в отчете в круглых скобках (-). Грамотное оформление и составление отчетности позволяет компании , хотя для начала бухгалтеру предприятия следует хорошо понимать, .

Формула расчета прибыли до налогообложения

Формула расчета прибыли до налогообложения выглядит довольно громоздко, поэтому лучше всего представить процесс вычисления показателя в виде нескольких этапов.

Расчет валовой прибыли или убытка

Валовой прибылью (убытком) является разница между выручкой, которую получила компания, и себестоимостью проданной продукции (или оказанных услуг).

Надо иметь в виду, что себестоимость сбытых товаров для торговых и производственных предприятий рассчитывается по-разному. Например, заработная плата работников может быть отнесена как к прямым, так и к косвенным затратам. Обычно в учетной политике компании четко определено, каким образом производится расчет себестоимости.

Формула вычисления валовой прибыли выглядит следующим образом:

Важно: стоит помнить, что результат может быть как положительным (прибыль), так и отрицательным (убыток).

Вычисление прибыли от продаж (или убытка)

Если обратиться к терминологии, которая используется в Отчете о финансовых результатах, то прибыль от продаж практически эквивалентна операционной и представляет собой разницу между валовой прибылью и операционными расходами (коммерческими и управленческими).

Формула расчета прибыли (убытка от продаж):

Важно: когда компания получила валовый убыток, в представленную формулу рассчитанное значение потерь подставляется со знаком «минус». Также нельзя забывать о том, что отрицательный итог по расчету прибыли от продаж отражается в круглых скобках.

Расчет прибыли до налогообложения (или убытка)

Финальный штрих – определение непосредственно прибыли до налогообложения производится следующим образом:

Важно: как и в предыдущем случае, если компания получила убыток от продаж, то его сумма вносится в формулу со знаком «минус». Когда итогом расчета прибыли (убытка) до налогообложения становится отрицательная величина — это говорит об убыточной и непродуманной хозяйственной деятельности организации. Убыток в бухгалтерском отчете пишется в скобках.

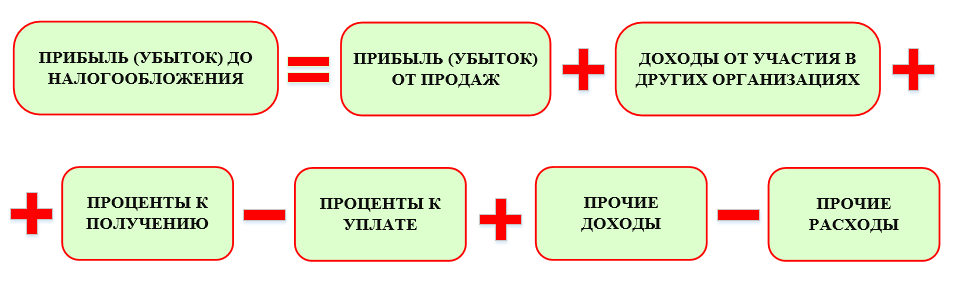

Поскольку рассматриваемый показатель присутствует в Отчете о финансовых результатах () – представим формулу в другом виде, основываясь на кодах строк в документе:

Прибыль до налогообложения (строка 2300) = Прибыль (убыток) от продаж (строка 2200) + Доходы от участия в других организациях (строка 2310) + Проценты к получению (строка 2320) – Проценты к уплате (строка 2330) + Прочие доходы (строка 2340) – Прочие расходы (2350).

Часто возникает вопрос – что относится к прочим доходам и расходам? На самом деле однозначного ответа нет, так как каждая организация указывает данные моменты в своей учетной политике в соответствии с существующим законодательством. Например, обсудим . Если компания обладает земельным участком, то должна платить налог. Как учесть такой расход? Следует ориентироваться на ПБУ 1/2008, где ясно говорится: организация имеет право самостоятельно решить, основываясь на своей специфике и направленности, куда отнести сумму уплаченного земельного налога. Одни учитывают ее в прочих расходах, а другие – в затратах по обычным видам деятельности.

Важно: при определении доходов и расходов, необходимых для формулы, следует обратиться к законодательству – ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

Пример расчета прибыли до налогообложения

Для наглядности рассмотрим пример – ниже представлен фрагмент Отчета о финансовых результатах:

В отчете видны произведенные вычисления:

- Валовая прибыль = 151033 – 142197 = 8836 тысяч рублей.

- Прибыль от продаж = 8836 – 5826 – 1585 = 1425 тысяч рублей.

- Прибыль до налогообложения = 1425 +18 + 20 – 6 + 219 – 195 = 1481 тысяч рублей.

Совет: если прибыль вас не радует, то стоит заняться финансовым анализом – рассчитайте , оборачиваемости, ликвидности и т.д. Это позволит сделать выводы о состоянии дел, на основании которых можно разработать новую стратегию, направленную на рост продаж и увеличение прибыли.

Подводим итоги

Расчет прибыли до налогообложения обычно не приносит бухгалтерам особых трудностей, если в учетной политике предприятия четко определено, что входит в себестоимость продукции или услуг и какие статьи относятся на прочие доходы и расходы.

Обсуждаемый показатель позволяет в дальнейшем вычислить сумму налога на прибыль, однако надо понимать, что налоговый и бухгалтерский учет отличаются, поэтому бывают ситуации, когда нельзя просто умножить прибыль до налогообложения на ставку налога, чтобы получить сумму платежа. В данном случае нужно обращаться к ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Экономическую деятельность любого предприятия необходимо оценивать для того, чтобы составить себе точное представление о том, насколько эффективно осуществляется управление компанией, какие риски существуют перед ней на сегодняшний день и каковы перспективы ее дальнейшего развития в будущем. Для этого проводится анализ многих важное место среди которых отводится такому, как прибыль до налогообложения.

Для того чтобы понять, каков экономический смысл данного показателя, необходимо, прежде всего, уяснить из чего он состоит. Прибыль до налогообложения состоит из прибыли от продаж, скорректированной на следующие показатели, выступающие в роли своего рода поправок:

Доходы или расходы, связанные с операционной деятельностью предприятия. Данная категория включает в себя доходы и расходы, имевшие место на предприятии, однако, напрямую не связанные с продажами товаров и услуг, то есть его основной деятельностью. Данные доходы и расходы могут возникать при предоставлении некоторых активов в аренду, отчислений за использование дивидендов, приносимых в случае владения компанией различными ценными бумагами и так далее.

Доходы или расходы, именуемые как внереализационные. Данные доходы и расходы возникают в случае насчитывания штрафов или пени из-за невыполнения условий контрактов, уплаты неустоек, получения каких-либо средств безвозмездно (согласно а также прибыли или убытки прошлых лет, выявленные бухгалтерией лишь в текущем году.

Таким образом, прибыль до налогообложения определяется по формуле:

ПДО = ПП +/- ОД/Р +/- ВД/Р.

В данной формуле ПДО - это и есть рассчитываемый нами показатель, ОД/Р - это или же расходы, а ВД/Р - доходы или расходы, классифицируемые как внереализационные.

Как видим, прибыль до налогообложения представляет собой промежуточный показатель между прибылью от реализации и Нужно понимать, что для экономического анализа важно не просто значение данного показателя по принципу «больше - значит, всенепременно лучше», а большую роль играет структура данного показателя. Поскольку прибыль до налогообложения включает в себя три основных компонента, важно также определить соотношение между ними. Чем выше доля прибыли от продаж и чем ниже доля остальных составляющих, тем лучше и эффективнее построена система управления предприятием, и наоборот - чем выше доля случайных доходов и расходов, тем хуже налажен механизм работы фирмы. Значение прибыли до налогообложения может быть очень высоким, однако, если доля прибыли от продаж в ней относительно мала, это означает, что фирма существует лишь за счет случайных доходов, поток которых может прекратиться в любой момент. Таким образом, анализируя структуру данного показателя, можно сделать выводы о качестве функционирования системы управления фирмой.

Как видим, прибыль до налогообложения является важным показателем экономического состояния компании. Его анализ может много сказать о том, как развивается компания, насколько эффективно она управляется, и каковы дальнейшие перспективы ее развития. Данный показатель обязательно включается в финансовую отчетность предприятия и показывается в отчете о финансовых результатах, а также в отчете об убытках и прибылях компании. Правильный расчет данной цифры поможет правильно проинформировать контрагентов и потенциальных инвесторов о том, насколько эффективными будут их вложения, насколько надежным является данный объект инвестиций и какую прибыль они смогут получить в будущем. После того, как рассчитана прибыль до налогообложения, из нее начинают вычитаться суммы всех налогов, которые должно заплатить предприятие, и, таким образом, вычисляется показатель чистой прибыли предприятия - его основной

Смысл деятельности любой коммерческой (предпринимательской) организации на рынке сводится к получению максимально возможной прибыли. Прибыль до налогообложения – это важнейший показатель, величина которого характеризует успешность и эффективность работы хозяйствующего субъекта. Положительный итог, достигнутый за конкретный период времени, свидетельствует о том, что предприятие применяет корректные методы ведения бизнеса, а его товары (услуги, работы) пользуются надлежащим спросом у целевых потребителей. Необходимо выяснить, как рассчитывается данный индикатор.

Что такое прибыль до налогообложения?

Если рассматривать сущность прибыли до налогообложения как экономического показателя хозяйственной деятельности коммерческой организации, то можно отметить, что она отражает положительный итог работы предприятия за определенный промежуток времени.

Для анализа экономической эффективности значение имеет не только сам факт наличия прибыли, но и её фактическая величина, а также динамика этого индикатора за несколько временных периодов.

Часто возникает вопрос о том, для чего необходимо определять финансовый результат без учета уплаченного налога. Расчет данного показателя следует выполнять по следующим причинам:

- Без него не вычисляется чистая прибыль, подлежащая распределению между владельцами (участниками) бизнеса.

- Он используется для определения базы налогообложения, а также суммы обязательств по налогу с прибыли.

- Отрицательное значение индикатора указывает на получение коммерческой организацией убытка. Данный факт обуславливает необходимость компенсации установленных потерь.

- Анализ этого индикатора – его размера, динамики – необходим для последующей оптимизации работы предприятия, постепенного снижения его затрат, повышения экономической эффективности.

- Этот показатель потребуется для расчета рентабельности продаж, характеризующей эффективность деятельности предприятия на целевом рынке.

- Показатель нередко применяется для вычисления и последующего анализа различных экономических коэффициентов – индикаторов хозяйственной и финансовой активности компании.

Результат до выплаты налога в обязательном порядке подлежит бухгалтерскому учету. Положительное или отрицательное значение этого показателя отражается в официальном отчете, содержащем сведения о финансовых результатах работы коммерческой организации за конкретный (отчетный) период времени (строка 2300).

Как рассчитать прибыль организации до налогообложения?

Детальная формула расчета финансового результата до уплаты в бюджет соответствующего налога воспринимается достаточно сложно. Процедуру определения этого показателя целесообразно интерпретировать как последовательность конкретных этапов.

Этап первый: вычисляется валовая прибыль

Валовой прибылью называется разница между доходом (выручкой), полученным коммерческой организацией от продажи продукции (предоставления услуг), и фактической себестоимостью реализованной продукции (предоставленных услуг). Отрицательное значение этой разницы следует оценивать как убыток. Расчет себестоимости осуществляется каждым конкретным предприятием в соответствии с его учетной политикой.

Этап второй: рассчитывается итог от реализации

По сути, данный показатель является аналогом операционной прибыли, фигурирующей в официальном отчете о финансовых результатах. Чтобы определить прибыль от продаж, необходимо из валовой прибыли (валового убытка) вычесть сумму операционных затрат, включающую административные и сбытовые расходы. Не следует забывать и о том, что итог от реализации может также оказаться отрицательным, то есть убытком от продаж.

Этап третий: определяется итог до налогообложения

- Определяется балансовая прибыль. Для её вычисления следует к прибыли (убытку) от реализации прибавить доходы от вложений в другие организации, полученные проценты, иные доходы.

- Из балансовой прибыли вычитаются сумма уплаченных процентов и иные расходы.

- Полученное значение – это прибыль до налогообложения. Отрицательный результат данного расчета – убыток до налогообложения.

Резюме

По сути, прибыль до налогообложения, полученная субъектом предпринимательства, представляет собой положительную разницу между доходами и затратами, зафиксированную до уплаты в бюджет соответствующего налога. Если финансовый результат до погашения налога имеет отрицательный знак, речь идет о получении убытка субъектом предпринимательства.

Итог хозяйственной деятельности – позитивный или негативный – за конкретный период времени требует точного расчета. Вопросы, связанные с учетом прочих доходов, прочих расходов, себестоимости проданной продукции, зачастую решаются сообразно финансовой политике предприятия.

По данной строке отражается информация о прибыли (убытке) до налогообложения (бухгалтерской прибыли (убытке) организации) (п. 79 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Значение этой строки определяется путем сложения показателей строк 2200 «Прибыль (убыток) от продаж», 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению» и 2340 «Прочие доходы» и вычитания из полученной суммы показателей строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». Если в результате организацией получена отрицательная величина (убыток), то она показывается в Отчете о финансовых результатах в круглых скобках.

Значение строки 2300 «Прибыль (убыток) до налогообложения» должно быть равно разнице суммарного дебетового и кредитового оборотов по счету 99 «Прибыли и убытки» в корреспонденции со счетами 90 «Продажи», субсчет 90-9 «Прибыль/убыток от продаж», и 91 «Прочие доходы и расходы», субсчет 91-9 «Сальдо прочих доходов и расходов». Кредитовый остаток по счету 99, аналитический счет учета бухгалтерской прибыли (убытка), означает, что организацией получена прибыль, а дебетовый говорит о получении убытка. Этот остаток складывается из прибылей и убытков от обычных видов деятельности и прочих доходов и расходов (Инструкция по применению Плана счетов). Дебетовый остаток (полученный убыток) показывается в Отчете о финансовых результатах в круглых скобках.

При этом должно соблюдаться равенство:

Строка 2300 «Прибыль (убыток) до налогообложения = Остаток счета 99 по аналитическому счету учета бухгалтерской прибыли (убытка)

Показатель строки 2300 «Прибыль (убыток) до налогообложения» (за аналогичный отчетный период предыдущего года) переносится из Отчета о финансовых результатах за этот отчетный период предыдущего года.

Пример заполнения строки 2300 «Прибыль (убыток) до налогообложения»

Показатель по счету 99, аналитический счет учета бухгалтерской прибыли (убытка): руб.

Показатели по строкам Отчета о финансовых результатах за 2014 г.: тыс. руб.

Фрагмент Отчета о финансовых результатах за 2013 г.

Решение

Бухгалтерская прибыль за отчетный период составляет:

1) определенная на основе данных Отчета о финансовых результатах — 11 415 тыс. руб. (8121 тыс. руб. + 5460 тыс. руб. + 281 тыс. руб. — 607 тыс. руб. + 1131 тыс. руб. — 2971 тыс. руб.);

2) определенная на основе данных бухгалтерского учета — 11 415 тыс. руб.

Фрагмент Отчета о финансовых результатах будет выглядеть следующим образом.

Прибыль до налогообложения относится к экономическим понятиям. Данный показатель говорит об экономическом состоянии предприятия. Если показатель прибыли является высоким, то это свидетельствует об «успешности» предприятия, о его стабильном положении на рынке.

Прибыль до налогообложения – это финансовый показатель, отражающий результат деятельности предприятия. Согласно ст. 247 Налогового кодекса РФ под прибылью понимаются те доходы, которые организация получила за определенный налоговый период, за вычетом расходов, которые организация произвела за тот же период.

Необходимо учитывать, что для различных субъектов законодатель устанавливает различные определения. Так, для иностранных организаций, осуществляющих свою деятельность через представительства, прибылью будет считаться доход, полученный представительством и уменьшенный на количество расходов.

Существуют ситуации, когда расходы предприятия превышают доходы предприятия. В таком случае образуется не прибыль, а убыток. Убыток до налогообложения свидетельствует о плохом финансовом состоянии предприятии, о недостатках в распределении средств и рабочей силы.

Учет прибыли производится следующим образом: из числа доходов, полученных за производство товаров, оказание работ и услуг, вычитаются расходы, которые были затрачены. К таким расходам можно отнести:

- Расходы на выплату заработной платы;

- Расходы на закупку сырья;

- Амортизационные расходы;

- Иные.

Учет прибыли имеет свою специфику в зависимости от того, какая цель преследуется: это может быть составление годовой бухгалтерской отчетности либо расчет налога на прибыль организаций. В годовой бухгалтерской отчетности имеется строка 2300 под названием «Прибыль (убыток) до налогообложения».

Сумма показателей строк 2200 «Прибыль (убыток) от продаж», 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению» и 2340 «Прочие доходы» за вычетом данных из строк 2330 «Проценты к уплате» и 2350 «Прочие расходы» определяет значение строки 2300.

Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом всех расходов и доходов, связанных с производством, и внереализационных расходов и доходов. Подробный перечень расходов, доходов, их группировка приведены в ст. 252, 248 НК РФ.

Доходы, полученные непосредственно от производства представляют собой совокупность таких показателей, как выручка от выпуска продукции, оказания работ, услуг, выручка от реализации имущественных прав (к примеру, в определенных случаях, арена).

К внереализационным доходам относятся (ст. 250 НК РФ): сумма, полученная за счет разницы в курсе валют, выплаченные пени и штраф, возникшие из договора, плата контрагента за пользование правами на результаты интеллектуальной деятельности и т.д.

К затраченным на производство расходам относят (ч. 1 ст. 253 НК РФ): материальные затраты (материалы, свет, вода, электричество и т.д.), затраты на выплату заработной платы, затраты на амортизацию (замена, ремонт устаревшего оборудования), прочие расходы.

Внереализационные расходы – это расходы организации, не связанные с выпуском продукции. К ним могут относиться (ст. 265 НК РФ): судебные пошлины, штрафы и пени в пользу государства, расходы в виде отрицательной разнице в курсе валют и т.д.

-

17 апреля 2015Проект по русскому языку

17 апреля 2015Проект по русскому языку -

17 апреля 2015Гороскоп, имя и судьба Значение имени по гороскопу

17 апреля 2015Гороскоп, имя и судьба Значение имени по гороскопу -

17 апреля 2015Учебник немецкого языка: какой лучше выбрать?

17 апреля 2015Учебник немецкого языка: какой лучше выбрать?

в регулировании трудовых отношений")